网站首页

周末买水果的时候,风清注意到一件有意思的事。

葡萄19.9元/斤,一串25元左右。但是超市门口树了张牌子——“团购价:40元/箱”。

一箱3串,一串只需13元,差不多相当于半价优惠。

这成功引起了一位阿姨的注意。看她在犹豫,风清上前一问,原来是担心买一箱吃不完。这时候另一位西装革履的男士也加入了闲聊。

两分钟过后,我们三人现场“团购”了一箱葡萄。不得不说,这价格真香!

诶,这不就是拼多多的群友拼团吗?

万万没想到,风清一向对微信群里七大姑八大姨的拼团活动不屑一顾,如今在寸土寸金的深圳,居然和陌生人现场搞起了拼团?

这事就离谱!

那么整件事不离谱的地方是什么?

从某种程度来说,“价格敏感型用户”可能是句废话,因为世间99.99%的人购物都是要看价格的。无论是买香奈儿还是买白菜,没人不想便宜点。

依靠这条准则,风清对很多人看不上的商业模式有了新的理解——比如微商,或者说社交电商。

今年4月,主打社群分享的“芬香电商”登陆央视,背后的主要合作伙伴是京东。

5月和6月,可口可乐和百事先后推出新饮品,巧合的是,这两款产品都在分销渠道上架。

这不禁让人想起一句话,“曾经鄙视微商的,2020年都活成了微商。”

至于个中缘由,我相信疫情只是外在推力,更核心的动力,一定在于这些巨头看到了常人没注意的趋势。

拨开层层表象,风清想搞清楚这些巨头到底看到了什么。

要回答这个问题,我们需要先搞清楚两件事:第一,微商为什么会被人鄙视?第二,真的有那么多人鄙视微商吗?

社交电商“污名化”关键词

微商、拉人头、割韭菜

提起微商,很多人都会眉头一皱,然后给它贴上一个标签,“好low”。

我们总结下来,发现微商的“low”,其实主要来源于三个现象。

首先是浮夸的营销方式。

最知名的例子莫过于微商女王喜提豪车、房产甚至“和谐号”。更让人厌烦的,则是朋友圈无孔不入的轰炸式营销文案。

其次是收智商税的产品。

当航母、火箭都能成为营销素材的时候,微商售卖的产品却无处不透露出一种三无产品的廉价感。

不仅如此,明明是再普通不过的产品,微商却要将其包装为“纳米内衣”、“石墨烯面膜”,从而卖出上千元的价格。

这种拙劣的收智商税方式,让稍微学过物理的网友感到啼笑皆非。

更深一层的反感,是因为微商喜欢搞“传销式”的拉人头。

2017年,某社交电商平台就因涉嫌传销,被杭州市场监管局罚款近千万。

你看快手,就因为沾上一个“土”字,无数三环内人群就以“坚决不使用快手为荣”。

而微商不仅土,而且还土而不自知,再加上虚假宣传、涉嫌传销等罪名,这也就难怪很多人都会对它敬而远之。

然而值得注意的是,以上三点内容,其实都是站在三环内人群视角得出的结论。需要反思的是,三环内才多少人?

不知道你有没有坐过从北京到成都,或从广州到拉萨的火车。两天一夜时间,穿越大半个中国,你会发现,高楼林立、灯火繁华的城市是多么的渺小,县城和农村才是中国的大多数。

傲慢和偏见最容易蒙蔽我们的双眼,冷冰冰的数据则能揭露一些事实——

中国互联网协会《2019中国社交电商行业发展报告》显示,2019年,中国社交电商从业者将近5000万人。

这是什么概念?

做个对比:知乎2017年的高峰日活跃用户数不过3000万,B站今年的日活刚突破5100万,快手是2亿,抖音为4亿。

互联网世界前所未有的开放,但也前所未有的割裂。虽然大家随时随地都在玩手机,但不同App之间的鸿沟,却绝对不止手机屏幕上的那0.5厘米。

比如很多知乎用户从来不会用快手,很多B站用户也绝对不会去做微商。

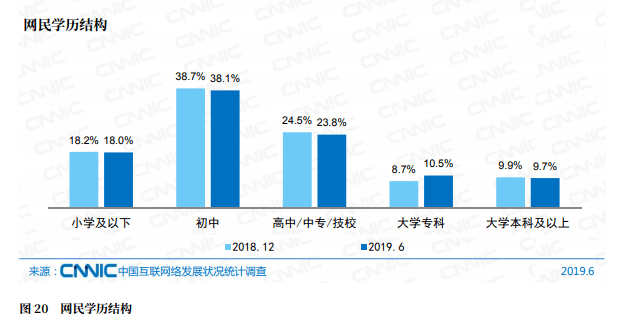

更值得留意的是,目前掌握媒体话语权的这波人,通常至少是大专学历。这群人在中国8.5亿网民当中,占比不过20%。

但就是这位于三环内的20%,在主导着我们的互联网舆论环境。在这样的背景下,全网不鄙视微商都难。

做微商的,由此成了沉默的大多数。

时间进入2020年,情况发生了一些变化。

以前,很多人说,“有那时间去拼团杀价,不如花点时间去学习,提高赚钱能力”,“钱是赚出来的,不是省出来的”。

但是如今,越来越多的三环内人群也逐渐意识到,原来“赚钱不易,能省则省”才是生存常态。

黄峥最先明白这个道理,如今巨头也反应过来了。反应过来的表现,最初是抢占下沉市场,如今更精准的打法,则是复活微商,为它冠上“社交电商”的新名号。

重新认识社交电商

支撑它的底层逻辑是什么?

社交电商是个筐,什么都能往里装。

拼多多做好友拼购,小红书做好物种草,云集、贝店搞会员分销,都可以说自己是做社交电商的。

那么从最底层去看,社交电商到底是什么?

从字面拆解,那就是用社交的方法做电商。

电商,说白了就是在线卖货。马云有什么厉害的?只不过把卖货的地方从线下搬到了线上,他就成了中国首富。

那么用社交的方法在线卖货,又有什么戏可以唱?

这就要回答几个小问题——谁和谁社交,在哪社交,怎么社交,社交的目的是卖什么。

用零售行业最新的话术来说,这涉及到“人、货、场”的重构。

为什么要重构,因为老办法不好用了。

大家买东西,一般分为三种模式,第一种是买,第二种是逛,第三种是跟。

什么叫买?你家里牙膏用完了,无论直奔超市还是打开淘宝,你都明确知道自己要什么,这就叫买。

什么叫逛?去年马云说了句话:每天晚上大概有1700万人在逛淘宝,但是他们什么都不买,就是瞎逛。

第三种是跟,这可以说就是社交电商的原型。简单来说,就是看见别人买什么,你也跟着买。

前两种方式,主动权掌握在消费者手上,商家只能被动等待被“临幸”。第三种方式就不一样了,商家在主动渗透进消费者的各种社交网络。

很显然,如今电商平台之间、商家之间,竞争都相当惨烈。14亿中国人,目前有8.5亿都上了网,抛开未成年人和七八十岁的老年人,互联网已经再也不会没有新流量涌入。

为了活下去,为了活得更好,电商平台和商家不可能再满足于消费者的“买”和“逛”,他们要主动出击,抢夺注意力,让大家多“跟”。

而社交电商的目标,就是当你打开手机,在各大App闲逛的时候,随时给你提供一个跟着买的对象。

回到前面的问题:

1、谁和谁社交?

熟人、陌生人、半生不熟的人。对应的可以分别是好友拼团、KOL带货、社区团购。

2、在哪社交?

微信、抖音、微博、淘宝、拼多多……理论上来说,你能想到的一切App都可以成为社交卖货渠道。

3、怎么社交?

最直接的方式,靠价格,比如分销返佣金。

更软的方式是靠内容。朋友圈发九宫格文案是最早的形态,如今的淘宝直播,小红书种草,在抖音、快手、B站成为短视频博主后再卖货,都算是一种内容社交。

4、社交的目的是卖什么?

在前三个问题的基础上,卖什么其实已经成了最不重要的问题。

而以上答案的排列组合,就催生出了各式各样的社交电商模式。

总结一下:社交电商崛起的原因,是在互联网流量红利见底的大环境下,电商本身向外发展的需要。

微商、传销、返佣等各路牛鬼蛇神,都只是社交电商的前身,未来电商的触角深入全网各个渠道,已经是不可避免的趋势,但是社交电商的具体形态,目前还处在演化当中。

2020年,社交电商怎么做?

布局社交电商,平台和商家,大品牌与小品牌,都有不同的做法。

不得不承认的是,微商先蹚出了一条光明大道。

2015年,拼多多在微信大杀四方,几乎所有微信群都在拼一拼。

与此同时,梵蜜琳、一叶子、麦吉丽、姬存希等化妆品牌,则通过微商在占领微信朋友圈。

如今拼多多能与阿里京东叫板,这些化妆品牌则通过邀请明星代言,冠名热门综艺,摇身一变,俨然成了真正的国货品牌。

另外,从某种程度来说,燕窝、胚芽米、乳铁蛋白、纸尿裤、宝宝辅食等概念,其实也是由微商带起来的。

他们和拼多多很像,走的是农村包围城市的道路,先通过庞大的微商大军渗透进三环外人群,销量上来之后,品牌实力获得了一定程度的证明,再斥巨资砸广告,打响知名度,扩大品牌影响力。

这是小品牌通过社交电商白手起家的捷径。

那么大品牌怎么做?

如今娃哈哈、可口可乐、百事正在试水。

4月,宗庆后高调宣布打造四个电商平台,其中包括主打健康产品的分销平台“康有利”。

5月,可口可乐发布新品“尊选28睡醒颜”,在“Live Plan”微信小程序上线。

6月,百事新品“桂格代餐奶昔”则上架在分销平台“桂格商城”。

我们注意到,目前“Live Plan”小程序已经设有分销“素材库”入口,分销商可以直接获取朋友圈文案、宣传视频、产品海报等素材。

不难看出,目前大牌入局社交电商,动作相当谨慎,首先单独开发新产品,然后投放分销平台——在产品和营销方面,都与主打品牌进行了严格隔离。

至于这条路能否走通,我们拭目以待。能够预料的是,一旦可口可乐们蹚出大牌下沉的新路径,未来会有无数品牌跟进,到那时候,小品牌再想靠社交电商白手起家,机会就不多了。

在平台这一端,目前主要有三种玩法。

首先是拼团模式。

这方面拼多多是鼻祖,随后支付宝推出每日必抢拼团,京东上线京东拼购,网易严选上线严选一起拼,连美团也上线了拼团功能。

如今拼团已经成了一种常规营销手段,不同之处仅在于成团人数。为了提高拼团成功率,目前不少平台都无需转发好友一起拼,在购买页面就可以与陌生人直接成团。

从本质上来看,它其实类似于线下“双人购物、第二杯半价”的促销玩法。

其次是分销模式。

这方面云集、贝店是行家。在很多人的印象里,分销等同于拉人头、赚佣金,经常与“传销”扯上关系。

事实上,换个角度,电商时代的分销商,其实就是早期品牌经销商的进化。只不过如今门槛降低了,人人都能成为分销商。

值得注意的是,分销其实相当反电商。

电商的创新之处,不仅在于把线下搬到线上,还在于它还砍掉了经销商,让品牌可以直面消费者,让消费者得实惠。

如今线上分销商的崛起,是品牌再次寻求高利润的一种尝试。因此我们可以看到,分销商售卖的都是新产品,利润率通常高达1:10。唯有如此,层层分销下去,每层分销商才有利润可得。

第三是内容玩法。

这方面小红书走在前列。这其实是最接近“跟着买”的社交电商模式。

从快手、抖音到B站、小红书,KOL们先靠创意内容和人设吸引粉丝,再与品牌进行合作卖货。

我们可以把它看作传统明星代言的一种下沉,也就是未来人人都能成为品牌的代言人——不仅带销量,也帮助品牌提高影响力。

2020年,电商已经发展到了顶峰。接下来,我们将再次进入一个混乱的阶段。

所谓混乱,也就是传统线下零售的玩法,都可以在线上变形,然后再做一遍。在这个过程中,泥沙俱下,必然会出现各路牛鬼蛇神,这既是一种倒退,但也隐藏着机会。